コンテナ配送市場はテールスピンにあり、22週間のレートが連続して下落し、減少が延長されます。

貨物料金は22週間連続で下落しました

上海HNA Exchangeが発表した最新のデータによると、輸出の上海コンテナ貨物貨物指数(SCFI)は先週136.45ポイント減少し、前週の8.6パーセントから9.4パーセントに拡大し、3週間連続して拡大しました。その中で、ヨーロッパのラインは、貨物料金の崩壊によって依然として最も大きな打撃を受けています。

最新の航空会社インデックス:

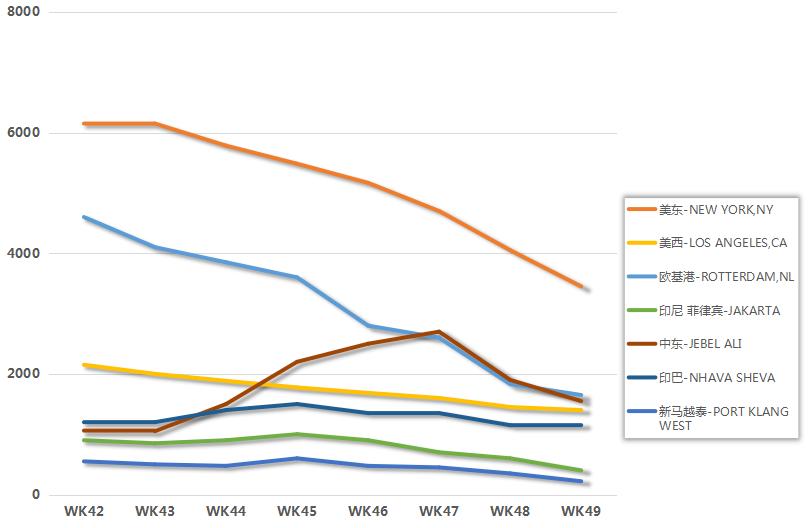

ヨーロッパのラインは、TEUあたり306ドル(20.7%)を1,172ドルに下げ、2019年の出発点に達し、今週1,000ドルの戦いに直面しています。

地中海線のTEUあたりの価格は、94ドル(4.56%)減少して1,967ドルに減少し、2,000ドルを下回りました。

西行きのルートのFEUあたりの料金は、前週の2.91%からわずかに増加して、73ドル(4.47%)減少しました。

東行きの貨物料金は346ドル(8.19%)減少してFEUあたり3,877ドルになり、前週の13.44%から4,000ドル減少しました。

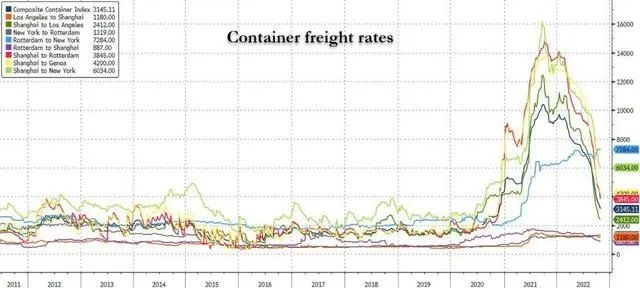

DruryのGlobal Shipping Market Reportの最新版によると、世界コンテナレートインデックス(WCI)は先週さらに7%減少し、1年前より72%低くなっています。

業界のインサイダーは、極東 - 西アメリカのラインが秋にリードした後、ヨーロッパのラインが11月からほこりに足を踏み入れ、先週は低下が20%以上に拡大したと言いました。ヨーロッパのエネルギー危機は、地元の景気低迷を加速すると脅しています。最近、ヨーロッパへの商品の量は大幅に低下し、貨物料金も急落しました。

ただし、減少を導いた極東西部のルートでの最新のレートの低下が緩和されており、市場が永遠にバランスをとることはほとんどなく、供給画像を徐々に調整することを示唆しています。

業界のアナリストは、海洋線の第4四半期はオフシーズンに向かって、市場の量が正常であり、米国ウェストラインが安定し、欧州ラインが減少を増やし、貨物料金が春のフェスティバルの後に来年の第1四半期まで低下する可能性があると指摘しました。第4四半期は、海外ラインの伝統的なピークシーズンであり、春のフェスティバルが来て、商品の回復が予想されます。

「パニックモード」の配送会社

貨物料金は、景気の低迷と中国から北ヨーロッパ、米国の西海岸への予約の削減の中で、貨物料金が新たな最低値に急落するため、パニックモードになっています。

貿易回廊を通じて毎週の容量を3分の1以上減らした積極的な空白の測定にもかかわらず、これらは短期レートの急激な低下を軽減することができませんでした。

メディアの報道によると、一部の海運会社は、貨物料金をさらに引き下げ、リラックスしたり、命令や拘留条件を放棄する準備をしています。

1人の英国に拠点を置くHaulierのエグゼクティブは、西行きの市場がパニックに陥っているようだと言いました。

「非常に低価格でエージェントから1日に約10メールを受け取ります」と彼は言います。最近、私はサウサンプトンで1,800ドルを提供されました。これはクレイジーでパニックでした。主に景気後退と人々がパンデミックの間に行ったほど多くを費やしていないため、西行きの市場ではクリスマスラッシュはありませんでした。」

一方、太平洋横断地域では、中国から米国の西海岸までの短期料金は経済的レベルに低下しており、オペレーターが顧客との契約価格を一時的に削減することを余儀なくされているため、長期料金さえ引き下げられています。

Xeneta XSI Spot Indexの最新データによると、今週は40フィートあたり1,941ドル、今月は20%減少し、今週は東海岸の価格は40フィートあたり5,045ドルで6%減少しました。

配送会社は引き続き航海やドックを停止します

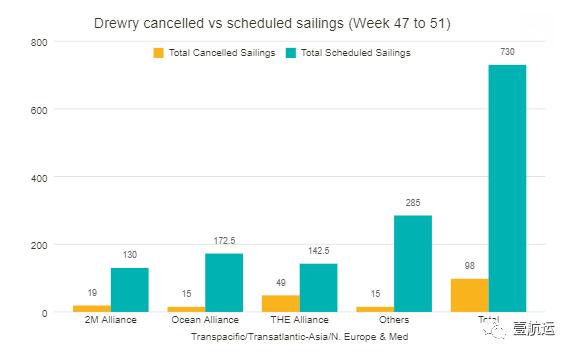

Druryの最新の数字は、今後5週間(47〜51週)、98のキャンセル、または13%で、太平洋横断、大西洋横断、アジア国内、アジアの編集者などの主要なルートでの合計730のスケジュールされた帆から発表されたことを示しています。

この期間中、空の航海の60%は太平洋横断の東行きルート、27%がアジアと地中海のルートで、大西洋横断の西行きのルートでは13%になります。

その中で、同盟は最も航海をキャンセルし、49のキャンセルを発表しました。 2Mアライアンスは19のキャンセルを発表しました。 OA Allianceは15のキャンセルを発表しました。

Drury氏は、海運業が冬のホリデーシーズンに入り、購買力と需要を制限したため、インフレは世界的な経済問題のままであると述べました。

その結果、特にアジアから米国とヨーロッパまで、スポット為替レートは引き続き下落し続けており、19レベル以前のレベルへの復帰が予想よりも早く可能であることを示唆しています。いくつかの航空会社は、この市場の修正を期待していますが、このペースではそうではありません。

アクティブな容量管理は、パンデミック中のレートをサポートするための効果的な尺度であることが証明されていますが、現在の市場では、ステルス戦略は弱い需要に対応し、金利が下がるのを防ぐことができませんでした。

閉鎖によって引き起こされる容量の減少にもかかわらず、パンデミックおよび弱い世界的な需要の間に新たな船舶の命令により、2023年には過剰能力に向かって輸送市場が移動すると予想されています。

投稿時間:12月6日 - 2022年